自2018年以来,东南亚地域煤炭年均进口增速达到14%,远超其他次要进口国。越南、菲律宾等国度对煤炭的需求增加,次要是因为其工业化对电力的需求添加,以及燃煤发电正在其电力布局中占领主要地位。印尼煤矿协会估计,包罗越南和菲律宾正在内的东南亚国度的煤炭进口量年均增加近3%,从 2023年的1。409亿吨,增加到 2030年的 1。709亿吨。

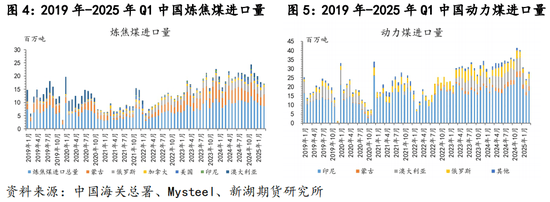

①2019-2020年的政策“平控”期间:2019 年煤炭进口量 3亿吨,受 “平控政策” 影响,2019岁尾12月单月进口量骤降至 277 万吨。全年动力煤进口占比约 70%(此中,印尼占49%、占32%,为次要来历国),炼净进口量7437万吨,占进口总量比例约25%,较2018年大幅添加1142万吨(18。1%),进口规模创近五年来新高。2020年,煤炭进口量增至3。04亿吨(同比+1。5%),新冠疫情导致国内需求萎缩,但四时度为保供启动 “宽进口” 政策,12月单月进口量达 3908 万吨,创其时的汗青峰值。

2023年中国煤炭进口量暴增 61。8% 至 4。74 亿吨,澳煤铺开,零关税政策叠加国际煤价回落,进口性价比凸显,全年动力煤进口3。5 亿吨(+62。8%),炼焦煤进口 1。02 亿吨(+60。6%)。

欧盟目前是世界第五大海运煤炭进口经济体,仅次于中国、印度、日本和韩国。自2022年俄乌冲突以来,俄罗斯对欧洲的煤炭发货量大幅下降。过去欧洲严沉依赖俄罗斯煤炭进口,据中国煤炭经济网报道,202年欧盟海运煤炭进口量的44%来自俄罗斯。俄乌和平后,2023年这一比例下降至4。3%。中国煤炭经济研究会旧事显示,2024年1-8月,从俄罗斯口岸进口的煤炭进一步下降19。7%,降至190万吨,仅占欧盟同期煤炭进口总量的4。8%。目前欧洲最主要的煤炭进供词应国是美国,2024年前 8个月占欧洲进口的 29。3%。欧盟碳边境调理机制(CBAM)于2026年正式实施,等行业进口成本上升,持久可能煤炭需求。

②2021-2023年能源危机下的 “补缺口”期间:2021年进口煤炭3。23亿吨,全球煤炭欠缺鞭策进口增加,同期国际地缘场面地步严重,煤炭被中国列入进口名单,而俄罗斯因为国际关系影响正在欧洲市场受限,从而添加了对华的出口量,同时蒙古跟着中蒙铁运力的不竭改善,内陆进口劣势。中国煤炭进口款式由“单一依赖”向“多元均衡”的进口体例成长,“动力煤印尼从导、炼焦煤蒙+俄从导”的新款式。2022年中国进口煤炭2。93 亿吨(同比-9。3%),俄乌冲突导致欧洲市场抢煤潮,海运煤价钱高企,进口利润倒挂,动力煤进口量同比下降 17。6%,但炼焦煤因为国内地产和基建需求强劲,进口增加 21。8% 至 6387 万吨,蒙古、俄罗斯成为次要来历国。

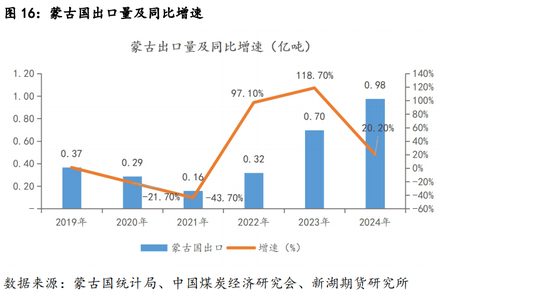

2024年,蒙古国反超南非成为第五大煤炭出口国,占国际煤炭商业量的6。32%,中国为蒙古的次要出口国。蒙古国出口的煤品种丰硕,资本齐备,其低硫从焦煤和1/3焦煤正在中国快速打开市场。2019 - 2024 年期间,蒙古煤炭出口量快速增加,2020 年因疫情影响加上中蒙边境管控,通关量大幅下滑,随后几年疫情管控铺开当前,蒙古对中国的出口量快速增加。据蒙古国海关机构(Mongolian Customs Service)发布的最新统计数据显示,2024年,蒙古国煤炭出口量累计达8375。5万吨,比上年同期添加1414。25万吨,同比增加20。3%。2025年,蒙古国打算煤炭出口方针初步确定为 8300 万吨。截4月22日,蒙古煤炭累计出口量达2290万吨,高于客岁同期。

③2024-2025年高基数下的“稳规模”期间:2024年同比增加14。4%,创汗青新高,占国际进口量的35。1%,此中动力煤进口4。01亿吨(占比73。8%),炼焦煤1。22亿吨(占比22。5%),无烟煤0。15亿吨(占比3。7%)。分布局来看, 进口来历多元化,印尼、俄罗斯、蒙古和四国,合计占比达92。44%。2025年Q1,中国海关总署数据显示,煤炭进口总量约1。15亿吨,此中动力煤进口0。83亿吨(同比-3。5%),炼焦煤进口0。27亿吨(同比+2。02%)。而4月起头,跟着中美关税摩擦的加剧,海运炼焦煤中澳煤、加煤进口利润倒挂,印尼对低卡动力煤出口的,发运量同比预减。总体来看,二季度中国海运煤炭进口量预期下滑,而内陆进口的蒙古国比例将有所提拔。

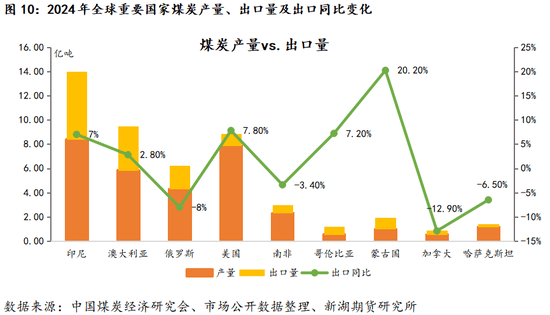

中国煤炭经济研究会数据显示,2024年前五大煤炭出口国别离为印尼5。58亿吨(同比+7%)、3。64亿吨(同比+2。8%)、俄罗斯1。96亿吨(同比-8%)、蒙古9772万吨(同比+20。2%)和美国9760万吨(同比+7。8%)。

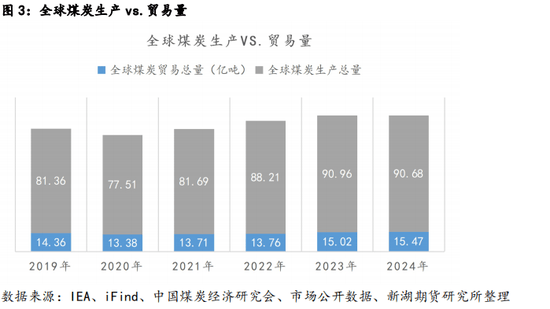

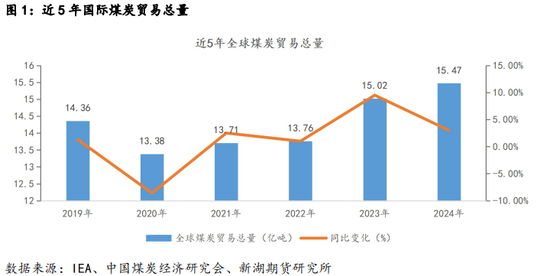

2019-2024年期间,国际煤炭商业量先减后增,总量正在波动中增加,国际商业量总额由14。5亿吨上升至15。7亿吨(IEA估计值),增加8。28%。2019年国际煤炭商业量约14。5亿吨,2020年受新冠肺炎疫情影响,国际煤炭商业出口量大幅萎缩,降至13。8亿吨,同比下降8。6%。2021年跟着国际经济的苏醒,煤炭商业量反弹至14。3亿。2022年俄乌冲突激发欧洲能源危机,煤炭次要出口国俄罗斯因欧盟禁运以及欧线运费激增,煤炭商业流向沉塑,国际商业量增至14。8亿吨,印尼和蒙古成为增加从力。2023年,国际海运煤炭商业已完全恢复到了新冠疫情前的程度,商业量达15。5亿吨,同比增加9。5%。而到2024年,国际海运煤商业量维持高位,IEA数据显示国际煤炭商业量达 15。5 亿吨,同比增加 3。0%。

印度做为全球次要进口大国之一,2024年煤炭进口总量为2。48亿吨,同比下降1。7%,约占国内总产量的23%。此中炼焦煤进口5740 万吨,同比+5%,动力煤进口约1。73亿吨,同比-1。3%。2023年后,印度国内煤炭企业遭到搀扶,国有矿山产量快速增加,同时自建焦化厂产量也有显著提拔,替代掉了部门进口,2024年印度低档次铁矿石出口,倒逼钢铁企业添加炼焦煤进口,虽然期间部门国产增量替代掉了进口量,但考虑到投产时间长度较长,且印度钢铁和电力需求仍正在增加,本土煤缺乏优良品种,对进口炼焦煤和动力煤依赖度照旧较高。船舶经纪公司“国际海洋”(Interocean)的数据显示,2025年3月份,印度进口动力煤1410。2万吨,同比下降1。2%,环比添加24%,此中次要来历国为印尼(占比69%)、南非(占比16。3%)、美国(占比13。2%)和俄罗斯(占比3。2%)。2025年3月,印度冶金煤进口量为490万吨,次要来历国为,进口占比约60%,为脱节单一进口依赖的风险,印度目前正扩大供应渠道,添加美国和俄罗斯等国度的煤炭进口采购。

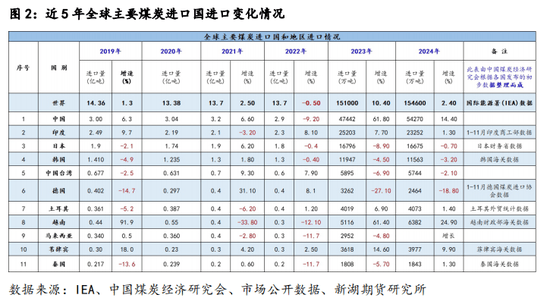

国际煤炭区域需求分化。从煤炭进口国来看,亚洲一直是焦点市场,此中中国、印度、日本和韩国为前四大焦点煤炭进口国。截止到2024岁尾,亚州地域进口占国际进口总量约80%,中国、印度、越南等国需求增加对冲了欧美地域煤炭需求的降幅。

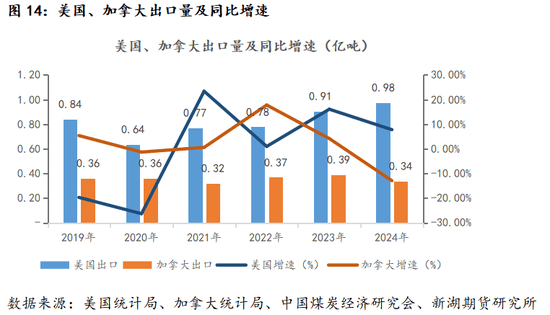

美国和别离为第四和第八大煤炭出口国,别离占国际出口商业量的比例的6。3%和2。2%,出口辐射范畴较广,以冶金煤为从。据美国联邦统计局(US Census Bureau)发布的数据,中国煤炭经济研究会拾掇显示,2021年-2024年美国煤炭出口由7700万吨增加至9760万吨,四年累计增幅高达26%,年均增加6。5%。而美国做为前六大次要出口国之一,次要出口地域为印度、荷兰、日本和巴西。2025年4月中美关税摩擦迸发,美国煤炭出口到中国的煤炭受阻,但特朗普对能源政策立场为鼎力支撑保守化石能源,激励煤炭出口,关税摩擦下预期将会鞭策美国煤炭添加对印度和日韩等地的出口量,总体出口的不确定性增大。2024年煤炭出口量约为 3395 万吨,同比下降 12。9%,次要出口国为日本、韩国和中国,此中炼焦煤对华的出口受海运成本限制。

总体而言,俄乌和平打破了欧洲原有的煤炭进口款式,进口量履历大幅波动后呈下降趋向,进口来历也从高度依赖俄罗斯转向多元化,特别是添加了对美国煤炭的进口。同时,、英国等国度加快退煤,可再生能源发电占比提拔,欧洲等国度正在能源布局上正正在转型。

从出口量来看,印尼、巩固市场份额,俄罗斯、南非面对产能瓶颈,美国、哥伦比亚抢夺欧洲残剩市场,蒙古国后发先至,2024年替代掉南非,成为第五大煤炭出口国。按照IEA国际能源署预测,2027年国际煤炭需求达峰,亚洲占比超75%,中国、印度需求增加放缓,欧美加快退煤。

2025年一季度以来,国际煤炭商业总量呈现呈现畅涨现象。亚洲四大次要经济体进口需求疲软,供应国出口受关税和地缘。

从价钱方面来看,跟着动力煤价钱的不竭下跌,部门曾经跌破俄罗斯煤矿64-65美金的开采成本,煤企呈现大面积吃亏,导致无法交付脚额货运,从而导致受煤炭垄断的俄罗斯铁企业保留闲置的冗余车厢,运输成本添加,从而进一步推高煤炭出口成本。据俄罗斯联邦统计局 4月23日发布的数据显示,2025年1-3月,俄罗斯煤炭产量累计为1。11亿吨,比上年同期增加3。0%。虽然俄罗斯煤炭出口量略高于客岁程度,但比行业呈现危机前的 2023 年的数字低了15%,估计4月当前发往中国的出口量将有所削减。

近年来,国际煤炭进出口款式正在多沉要素交错下发生显著演变,次要表示为商业流向沉构、供需布局分化及能源转型取地缘的深度博弈。

2019年-2024年,中国煤炭进口总量由3亿吨增至5。43亿吨,五年增幅高达81%。期间中国进口款式履历了。

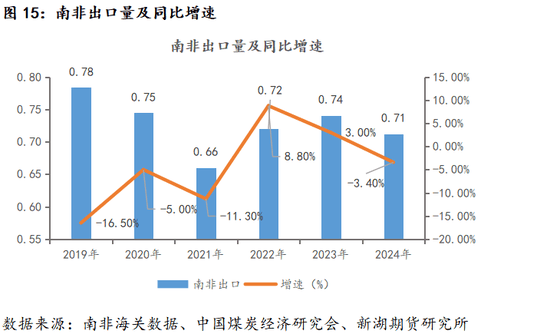

南非出口以动力煤为从,少量炼焦煤。2024年南非煤炭出口6210万吨,同比增加2。2%,占国际煤炭出口商业的4。6%,次要出口到亚洲和欧洲国度,印度为其动力煤最大的买家(大约占44%),其次是中国、越南和韩国。近年来南非受国内电力欠缺和物流瓶颈影响,增加乏力。

2025年3月起头,煤矿变乱频发(3月底英美资本旗下莫兰巴北煤矿因地下二氧化碳浓渡过高,278万吨年产能一线日GM旗下Appin West煤矿发生爆炸,年产能300万吨一线月东部州最大出口口岸洪水,嘉能可和兖煤公司减产,国际市场担心从焦煤供应欠缺,短期采购积极,推高了澳煤价钱。但从全球市场来看,煤炭供应并不欠缺,特别是中国市场因为国产供应的快速回升以及低价蒙煤的进口,供应宽松,海运煤市场利润倒挂,澳煤出口量有较着回落,所以二季度澳煤价钱上行仍有压力。值得留意的是,跟着为实现其环保政策方针,打算从 2027 年起大幅削减煤炭产量,一些煤矿将因政策缘由逐渐封闭,煤炭产能估计正在2027年达峰。

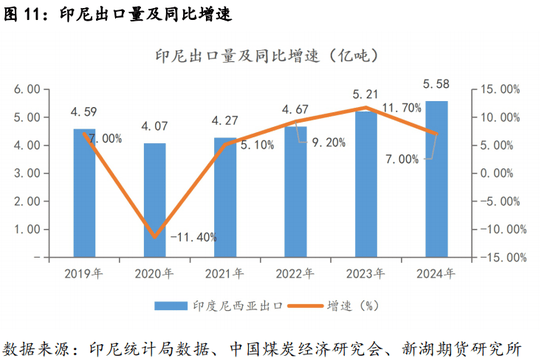

印尼出口的低硫、高发烧动力煤广受中日韩印等国度青睐。按照印尼统计据数据显示,2024年印尼出口煤炭5。57亿吨,同比增加7%,占国际出口量的36%,次要供应中国(2。41亿吨)和印度(0。801亿吨)。按照IEA 数据预测,2025年煤进口或将面对大幅削减,印度尼西亚煤炭出口量承压,而印尼国内需求将有较着增加,估计2027年印尼国内需求增至2。94亿吨,平均增速出口增速可能放缓。4月11日,印尼公布两项关于煤炭和矿产采矿权税收及非税国度收入的律例,于4月26日生效。新律例下,煤炭采矿权税率依发烧量、开采体例分歧,实行累进式税收并取煤炭参考价(HBA)挂钩。当 HBA 高于 90 美元 / 吨、高位发烧量正在 4200-5200 大卡时,矿商税率较之前增 1%,最终计税时露天煤矿税率正在 5-13。5% 间。据中国煤炭资本网预测,部门印尼矿商或为避税转向印尼国内供应,然而其国内市场消化能力存疑,或有减产、产能受限风险。

俄罗斯为第三大煤炭出口国,大约占国际煤炭商业量的12。7%。自2022年俄乌冲突迸发当前,俄罗斯煤炭出口问题严峻:欧洲地域的煤炭份额被印尼、抢占;而发往亚洲的炼焦煤出口受铁运力和海港限制。此中虽然对华边境港口出口增加48%,但海运出口下降12。2%,了全体出口的体量。截止到2024年,俄罗斯煤炭产量累计为4。27 亿吨,同比下降0。6%;出口量1。95亿吨,同比下降8%。

综上所诉,2019-2025年一季度,国际煤炭进出口款式呈现“亚洲需求从导、出口国分化、政策沉塑流向”的特征。2019年-2021年次要遭到疫情影响,全球出口商业量较着下滑,而2022年俄乌冲突后,地缘和能源转型鞭策商业波动,持久供需趋稳但布局性调整持续。将来,煤炭商业将更依赖亚洲市场,而碳束缚取可再生能源替代将加快行业洗牌。

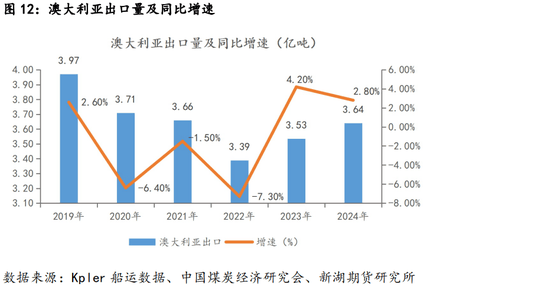

是亚洲市场的第二大出口国,出口约占比全球煤炭商业量的23。5%,以冶金煤为次要出口煤种。2021年-2022年,中澳关系严重,中国对澳煤实施进口,出口持续两年别离大幅下滑6。4%和7。3%。2023年澳煤解除当前,从头回到中国市场,且同期叠加俄乌地缘冲突导致欧洲航路运费上行,欧洲能源危机影响下,出口转增,同比+4。2%。2024年,按照kpler船运数据显示,出口煤炭合计3。64亿吨,同比增加2。8%,对华出口8324万吨(中国海关总署数据),同比激增58。6%,占总出口的22。8%。此外,到2024年,日本仍然是的最大出口国,出口量约为1。053亿吨,但印度对的进口下降了18。5%(印度成长国内煤炭产能)。